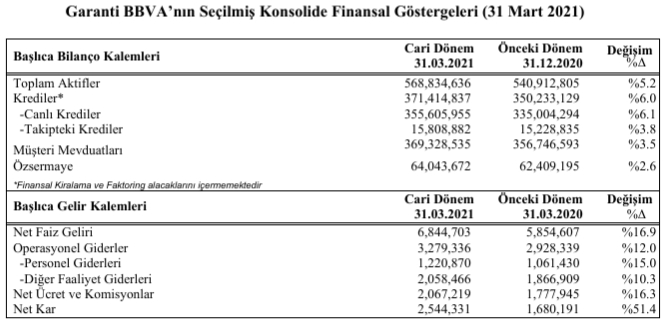

Garanti Bankası'nın 2021'in ilk 3 ayında net kârı, 2 milyar 544 milyon 331 bin TL oldu

Türkiye Garanti Bankası A.Ş., 31 Mart 2021 tarihli finansal tablolarını açıkladı. Banka’nın konsolide finansal tablolarına göre, yılın ilk 3 ayında, net kârı, 2 milyar 544 milyon 331 bin TL oldu. Aktif büyüklüğü 568 milyar 834 milyon 636 bin TL seviyesinde gerçekleşirken, ekonomiye nakdi ve gayri nakdi krediler aracılığıyla sağladığı destek ise 445 milyar 877 milyon 243 bin TL oldu. Fonlama bazını dinamik bir şekilde yöneten Garanti BBVA’nın fonlama kaynakları içindeki en büyük ağırlığı mevduatlar oluşturmaya devam etti; aktiflerin %65’i mevduatlar ile fonlanıyor. Mevduat tabanı yılın ilk 3 ayında %4 büyüme ile 371 milyar 866 milyon 557 bin TL oldu. Güçlü sermaye odağını koruyan Bankanın sermaye yeterlilik oranı %15.8*, özkaynak kârlılığı %16.7** , aktif kârlılığı ise %1.9** seviyelerinde gerçekleşti.

Konuyla ilgili bilgi veren Garanti BBVA Genel Müdürü Recep Baştuğ; “Küresel salgının açıklanmasının üzerinden bir yıldan fazla zaman geçmesine rağmen, tüm dünyada etkileri devam ediyor. Türkiye, bu ortamda 2020 yılında, dünyada pozitif büyüme yakalayan istisna ülkelerden biri oldu. 2021 yılında da yaklaşık %5’lik bir büyümeyi yakalayarak pozitif gelişimi sürdüreceğimizi düşünüyoruz.

2020 yılında başlayıp 2021 yılında da devam eden faiz ve kur artışları bizi son derece hareketli bir dönemin içine soktu. Garanti BBVA olarak, ülkemizdeki pozitif ayrışma ile birlikte yaşadığımız bu ortamda ilk çeyreği, oldukça başarılı finansal sonuçlarla geride bıraktık. Ekonomiye verdiğimiz kredi desteği, sene başından beri %7 artarak 446 milyar TL büyüklüğe ulaştı. TL kredilerde Pazar payımız %10 seviyesine yükseldi.

Ekonomiye desteğimizi sürdürürken, aktif kalitesi tarafındaki tedbirli duruşumuzu koruyoruz. 2021’de oluşacağını bildiğimiz bazı negatif gelişmelerin tedbirini 2020’de almaya başladık. Karşılıklar, yapılandırmalar, yabancı para yerine TL kredi büyümesi, doğru ve zamanında kredi sınıflandırması, bizim 2020’deki ihtiyatlı duruşumuzun özeti. Bu çeyrekte de, ekonomik olarak hem müşterilerimizi hem bilançomuzu korumak adına her türlü tedbiri aldık, almaya da devam ediyoruz. Türk bankacılık sektöründe en yüksek karşılık oranına sahip bankalardan biriyiz.

Önümüzdeki dönemde, finansal sağlık, hem müşterimiz hem bankamız için ana stratejilerimizden biri olacak.

Reel sektör ve bankaların risk tercihleri nedeniyle yabancı para krediler düzenli küçülürken yerini istikrarlı TL kredi büyümeleri aldı. Bu dönüşüm, bizim de önceliğimiz oldu. Bundan sonra da hem sektörde hem Garanti BBVA’da bu trendin devamını göreceğiz.

Tarihsel olarak, teknolojiye ve dijitalleşmeye, Türkiye’nin en büyük yatırımını yapan Garanti BBVA, yeni döneme ilişkin de bütün hazırlıklarını tamamlamış durumda. Pandemi döneminde, dijitalden müşteri işlemleri % 70 arttı. Dijital müşteri sayımız 9.9 milyona ulaştı. Şimdi, önceliğimiz dijitalden müşteri kazanımıdır.

Mayıs ayında başlamasını beklediğimiz dijitalden müşteri olma imkanı sektörü başka bir boyuta taşıyacak; sırasıyla bunu açık bankacılık takip edecek. Dijitalden müşteri kazanımı uygulaması hem dijitalleşmeyi çok önemli ölçüde destekleyecek hem de finansal kapsayıcılığı artırarak dijital bankacılık hizmetlerinin tabana yayılmasını kolaylaştıracak. Müşteri olma sürecinin uçtan uca dijital olması geleneksel yöntemlere kıyasla müşteri için hızlı, zaman ve mekandan bağımsız bir deneyim yaratacak. Böylelikle, müşteriler birçok bankacılık ürün ve hizmetinden de anında yararlanma imkanına sahip olacaklar.

Hesap dönemine ait faaliyet sonuçlarına ilişkin özet finansal bilgiler

Ortalama aktif kârlılığı %1,9 oldu.

Ortalama özkaynak kârlılığı %16,7 seviyesinde gerçekleşti.

Ekonomiye nakdi ve gayri nakdi krediler aracılığıyla sağladığı destek 445 milyar 877 milyon 243 bin TL oldu.

Toplam canlı krediler, TL krediler ve YP krediler pazar payları sırasıyla %9,9, %10,0 ve %9,4 seviyesinde gerçekleşti.

Yılbaşından bu yana toplam müşteri mevduatları %3,5 büyüdü ve pazar payı %10,1 seviyesine geldi.

Vadesiz mevduatların, toplam mevduatlar içindeki payı %44’e ulaştı.

Sermaye yeterlilik oranı %12,1 olan yasal limitlerin üzerinde %15,8* seviyesinde gerçekleşti

Donuk alacak oranı %4,4 seviyesinde gerçekleşti.