Türkiye'deki makroekonomik dalgalanmalar göz önüne alındığında kurum önerilerinde Enka İnşaat öne çıkıyor. Peki Enka İnşaat’ın hangi özellikleri öne çıkmasında etkili oldu?

Oyak Yatırım yaptığı değerlendirmede hisseyi beğenme nedeni olarak beş madde sıralıyor:

1) İnşaat ve gayrimenkul segmentinin ağırlıklı olarak dolara bağlı fiyatlanması,

2) 2021’de yeniden faaliyete geçen doğal gaz çevrim santralleri ile çeşitlendirilmiş gelirler,

3) Eylül 2021 finansallarına göre kabaca 48 milyon dolar ve 383 milyon euroluk net uzun döviz pozisyonları ,

4)Piyasa değerinin %80'ine tekabül eden 5 milyar dolar civarında nakit ve menkul kıymet pozisyonu,

5) Küresel altyapı yatırımlarında toparlanma beklentisi.

Hedef fiyat 21 TL

Oyak Yatırım, 12 Ocak’ta yayınladığı Strateji raporunda Enka İnşaat için “Endeks Üzeri Getiri” tavsiyesinden bulunuyor hisse için hedef fiyat olarak 21 TL öngörüyor.

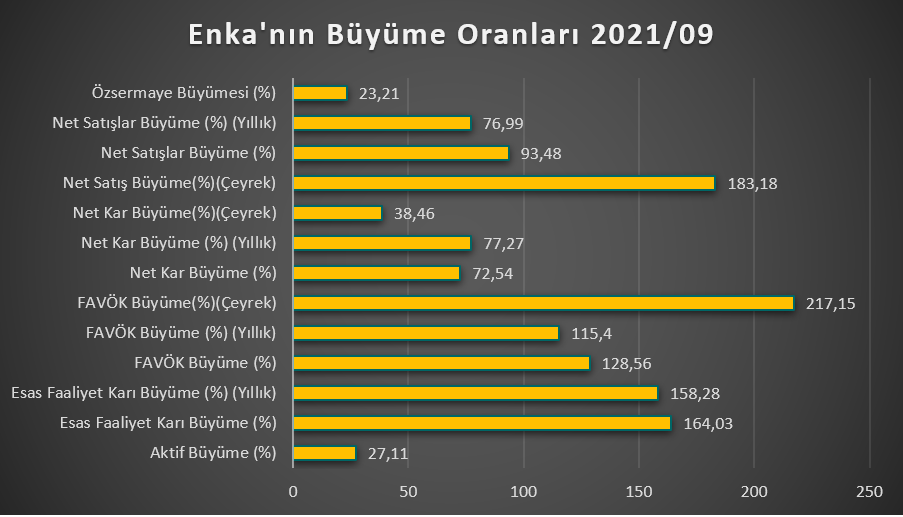

Büyüme oranları %20’nin üzerinde

Enka İnşaatın büyüme oranları her kategoride yüzde 20’nin üzerinde bulunuyor. Şirketin Özsermaye büyümesi yüzde 23,21 seviyesinde. Çeyreklik bazda net satış büyümesi 2021/09 döneminde yüzde 183,18 olarak gerçekleşti.

En önemli kalemde %158 büyüdü

Şirketin en önemli kalemlerinden biri esas faaliyet kar büyümesidir. Enka İnşaat esas faaliyet karlılığında yüzde 158 oranında büyüdü.